Das Jahr 2017 neigt sich dem Ende zu – wie immer überraschend schnell. Wir unternehmen einen Rückblick auf die Bauzinsen Entwicklung 2017. Was waren die maßgeblichen Trends?

Das Jahr 2017 neigt sich dem Ende zu – wie immer überraschend schnell. Wir unternehmen einen Rückblick auf die Bauzinsen Entwicklung 2017. Was waren die maßgeblichen Trends?

Wie haben sich die Bauzinsen 2017 entwickelt? Und was hatten die EZB, die Politik und die steigenden Immobilienpreise dieses Jahr mit der Zinsentwicklung zu tun?

So verlief die Bauzinsen Entwicklung des Jahres 2017

Wie verlief die Bauzinsen Entwicklung 2017? Der Chart unten zeigt es: Die Hypothekenzinsen verharrten im ablaufenden Jahr auf ihrem niedrigen Niveau. Der durchschnittliche Zinssatz für Kredite mit 20 Jahren Laufzeit schwankte laut Daten der FMH Finanzberatung in einem engen Korridor zwischen 2,00 und 2,20 Prozent. Am höchsten war das Zinsniveau in den Hochsommermonaten, am niedrigsten zum Jahresbeginn und zum Jahresende.

3 Screenshot: Bauzinsen Entwicklung 2017

Quelle: Rechentool der FMH Finanzberatung

Die Zinssätze für zehnjährige Immobilienkredite sowie für Kredite aus dem KfW Wohneigentumsprogramm entwickelten sich – auf einem niedrigeren Niveau als bei 20 Jahren Laufzeit – ganz ähnlich. Bei einer insgesamt engen Spanne waren die Zinsen im Hochsimmer am höchsten und zu Beginn des Jahres am niedrigsten. Zum Jahresende verlief die Bauzinsen Entwicklung klar gen Süden.

Die Hypothekenzinsen entwickeln sich im Kontext des gesamten Zinsmarktes, der auch den Geld- und Anleihemarkt umfasst. Von dieser Seite kamen im ablaufenden Jahr wenig bis gar keine Impulse. Der Leitzins der EZB lag schon beim letzten Jahreswechsel bei 0,00 Prozent. Das ist der Zinssatz, den Banken für besicherte Kredite von der EZB zahlen. Der Zinssatz für Bankeinlagen bei der EZB ist schon seit 2014 negativ. Dies hat sich auf die Bauzinsen bislang jedoch noch nie ausgewirkt.

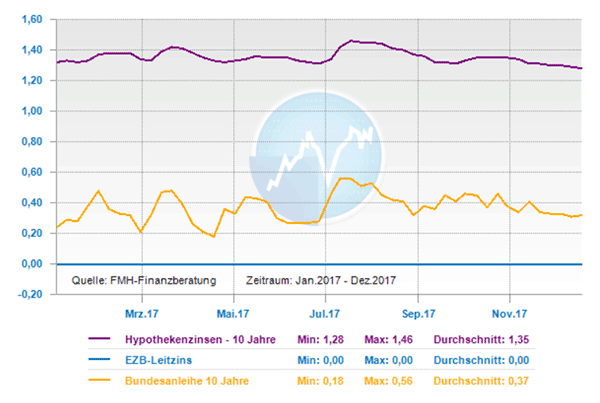

Auch der Anleihemarkt sendet keine Signale im Sinne einer Trendwende. Die durchschnittliche Rendite zehnjähriger Bundesanleihen schwankte zwischen 0,18 % bis 0,37 %. Der Anleihemarkt ist ein sehr direkter Indikator für die Bauzinsen Entwicklung, weil Banken Immobilienkredite über Anleihen und Pfandbriefe refinanzieren.

Der Chart unten macht deutlich, wie sehr die Zinsentwicklung am Anleihemarkt mit der Entwicklung der Hypothekenzinsen verbunden ist.

Die EZB hält die Zinsen niedrig

Ein wesentlicher Grund für die niedrigen Zinsen am Anleihemarkt ist die Geldpolitik der Europäischen Zentralbank. Diese hat im Jahr 2017 für monatlich 60 Mrd. EUR Anleihen gekauft und damit deren Kurse getrieben. Steigende Kurse sind bei Anleihen bekanntlich gleichbedeutend mit niedrigen Zinsen.

Ein wesentlicher Grund für die niedrigen Zinsen am Anleihemarkt ist die Geldpolitik der Europäischen Zentralbank. Diese hat im Jahr 2017 für monatlich 60 Mrd. EUR Anleihen gekauft und damit deren Kurse getrieben. Steigende Kurse sind bei Anleihen bekanntlich gleichbedeutend mit niedrigen Zinsen.

Ab Januar 2018 wird die EZB das monatliche Volumen der Käufe zwar auf 30 Mrd. EUR reduzieren. Das Programm läuft aber noch bis mindestens September 2018 und wird die Zinsen auch weiter drücken.

Die EZB hat ein Problem mit der Teuerungsrate: Die Inflation in der Eurozone ist den Währungshütern zu niedrig. Das Inflationsziel liegt bei knapp unter 2 Prozent pro Jahr. Die lockere Geldpolitik dauert der Notenbank zufolge mindestens so lange, bis eine „nachhaltige Korrektur der Inflationsentwicklung“ zu erkennen ist.

Ein Rückblick auf die Bauzinsen Entwicklung ist damit indirekt auch ein Rückblick auf die Inflationsrate. Diese lag im Januar und Februar mit 1,80 bzw. 2,0 Prozent bereits im Zielkorridor der EZB. Im weiteren Jahresverlauf schwächte sich die gesamteuropäische Teuerung aber wieder ab – auf zuletzt 1,5 Prozent.

Die Zinswende kommt nicht über den Atlantik

Eine wichtige Erkenntnis der Bauzinsen Entwicklung 2017 lautet: Die Zinswende in den USA ist für Bauherren vorerst kein Risiko, weil Europa nicht nachzieht. In den Vorjahren wurde viel diskutiert, wie sich eine Zinswende in den USA auf die Zinsentwicklung in Europa auswirken könnte.

Eine wichtige Erkenntnis der Bauzinsen Entwicklung 2017 lautet: Die Zinswende in den USA ist für Bauherren vorerst kein Risiko, weil Europa nicht nachzieht. In den Vorjahren wurde viel diskutiert, wie sich eine Zinswende in den USA auf die Zinsentwicklung in Europa auswirken könnte.

Viele Kommentatoren vertraten die Ansicht, dass eine Zinswende in den USA die EZB unter Druck setze, ihrerseits die Zinsen zu erhöhen.

Das war bislang nicht der Fall. Dabei hat die US-Notenbank Federal Reserve den Leitzins in mehreren Schritten auf 1,25-1,50 Prozent angehoben und weitere Zinsschritte in Aussicht gestellt.

Schon im Jahr 2020 könnte auf dem US-Tagesgeldmarkt wieder eine „Drei“ vor dem Komma stehen.

Die Immobilienkreditrichtlinie wurde überarbeitet

Im Rückblick auf die Bauzinsen Entwicklung 2017 darf ein Blick auf die Gesetzeslage nicht fehlen. Der Gesetzgeber hat die unbeliebte Immobilienkreditrichtlinie aus dem Jahr 2016 überarbeitet und den Zugang zu Hauskrediten für bestimmte Personengruppen wieder erleichtert.

Im Rückblick auf die Bauzinsen Entwicklung 2017 darf ein Blick auf die Gesetzeslage nicht fehlen. Der Gesetzgeber hat die unbeliebte Immobilienkreditrichtlinie aus dem Jahr 2016 überarbeitet und den Zugang zu Hauskrediten für bestimmte Personengruppen wieder erleichtert.

Der Hintergrund: Anfang 2016 hatte der Gesetzgeber im Rahmen der „Wohnimmobilienkreditrichtlinie“ Banken zu einer strengeren Kreditwürdigkeitsprüfung verpflichtet. Das hatte verschiedene Auswirkungen. Insbesondere Senioren mussten häufiger mit einer Absage leben, da Banken die Absicherung des Kredits aus dem Einkommen und nicht (nur) aus der Immobilie verlangten.

Im Frühjahr stimmte der Bundesrat einer Gesetzesänderung zu, die der Bundestag zuvor beschlossen hatte. Seitdem können Wertsteigerungen von Wohnimmobilien durch Bau- und Renovierungsmaßnahmen bei der Bonitätsprüfung wieder berücksichtigt werden. Zudem dürfen die Regelungen für Verbraucherkredite in den meisten Fällen angewandt wird, was Banken die Kreditvergabe erleichtert.

Das ursprüngliche Gesetz aus 2016 war von viel Kritik begleitet worden. Kritiker bemängelten unter anderen, dass die deutsche Umsetzung der EU-Vorlage unnötig streng ausfalle und über das aus Brüssel geforderte Maß hinausgehe. Die Bundesregierung wollte mit der Richtlinie einerseits Kreditnehmer schützen, andererseits aber auch einer Blasenbildung auf dem deutschen Immobilienmarkt entgegenwirken.

Die Immobilienpreise steigen weiter stark, aber regional differenziert

Der Preistrend auf dem deutschen Immobilienmarkt zeigt ungeachtet der legislativen Feldversuche klar nach oben. Bereits im Jahr 2016 waren die durchschnittlichen Preise für Eigentumswohnungen um sieben Prozent gestiegen. In Berlin und München mussten Käufer sogar elf Prozent mehr zahlen als noch ein Jahr zuvor.

Der Preistrend auf dem deutschen Immobilienmarkt zeigt ungeachtet der legislativen Feldversuche klar nach oben. Bereits im Jahr 2016 waren die durchschnittlichen Preise für Eigentumswohnungen um sieben Prozent gestiegen. In Berlin und München mussten Käufer sogar elf Prozent mehr zahlen als noch ein Jahr zuvor.

Der Preisanstieg setzte sich auch 2017 fort. Mit den steigenden Preisen sinken die Mietrenditen immer weiter. Die Stiftung Warentest konstatierte in einer im Juli 2017 veröffentlichten Publikation: „In Berlin, Hamburg und München zahlen Käufer für eine Eigentumswohnung im Schnitt schon mehr als 27 Jahresmieten, teilweise sind es sogar mehr als 30 Jahresmieten. Das entspricht einer anfänglichen Nettomietrendite um 2 Prozent“.

Genauso wie der Gesamttrend der vergangenen Jahre sich 2017 fortgesetzt hat, gilt dies auch für die regional differenzierte Preisentwicklung. Die Preise für Häuser und Wohnungen steigen vor allem in den Ballungsgebieten und in den Universitätsstädten.

Im Laufe des Jahres mehrten sich die Stimmen, die vor einer Überhitzung des Marktes infolge der Bauzinsen Entwicklung warnten. Die Bundesbank geht davon aus, dass die Haus- und Wohnungspreise in den Städten um bis zu 30 Prozent zu hoch sind – und bezieht sich dabei noch auf Daten des Vorjahres.

Fazit: 2017 war kein spektakuläres Jahr für die Bauzinsen Entwicklung. Die wesentlichen Trends der Vorjahre 2015 und 2016 haben sich fortgesetzt. Solange die EZB bei ihrem Kurs bleibt, spricht wenig für eine Trendwende hin zu steigenden Bauzinsen im Jahr 2018.